医药行业新秀,多年深耕成效卵白研发。缔造十六年来,公司悉力咨询重组人源胶原卵白与抗HPV生物卵白产物咨询界限,获取重组Ⅰ型人源化胶原卵白冻干纤维、重组XVII型人源化胶原卵白修复冻干粉等数个联系医疗东西注册证。公司于2023年正在北京证券贸易所上市,成为北交所“重组胶原卵白第一股”,同年“打针用重组Ⅲ型人源化胶原卵白溶液”获批上市。

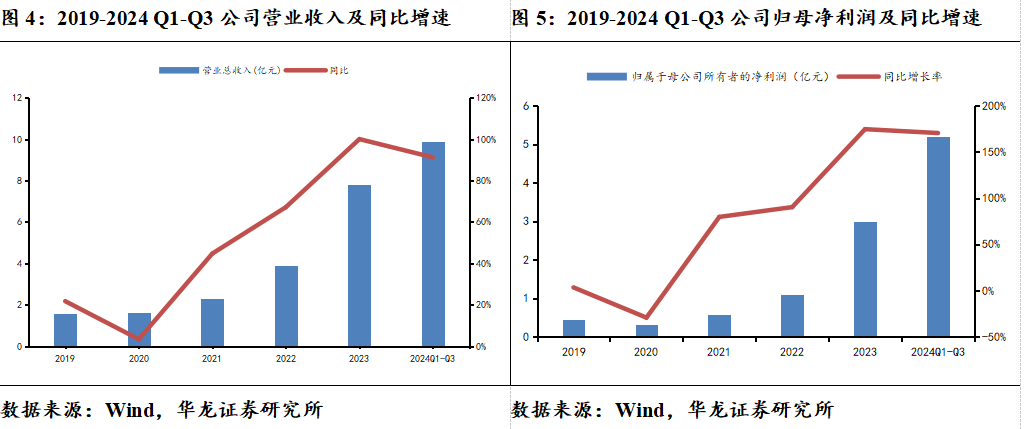

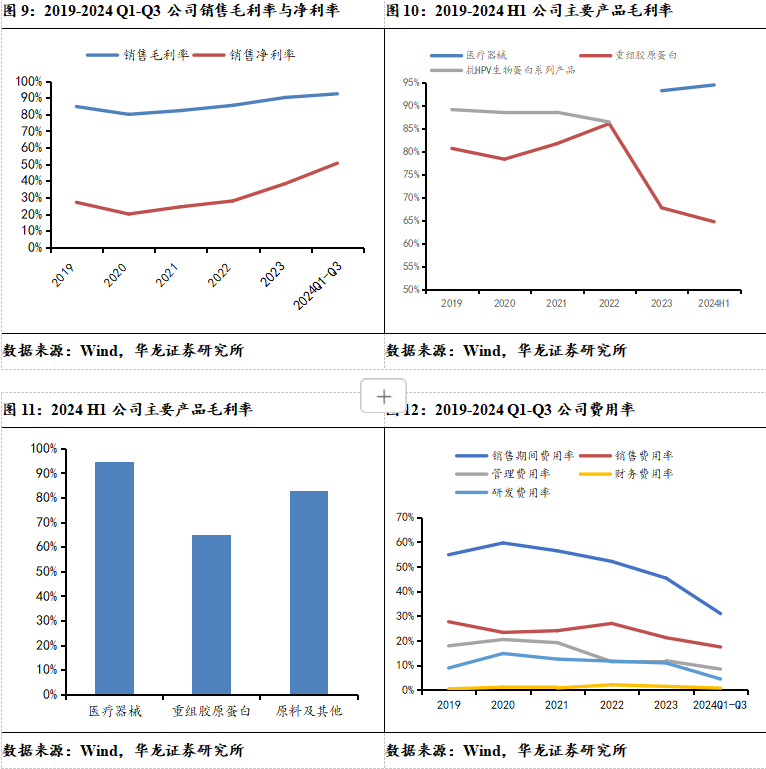

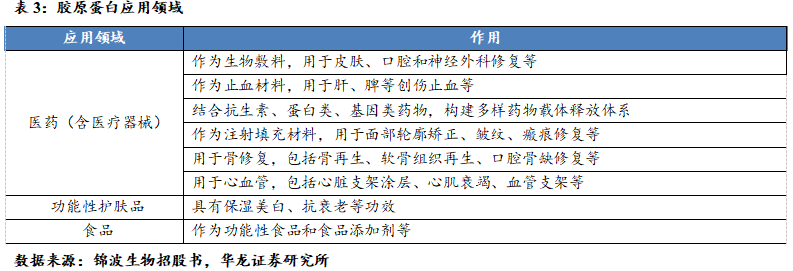

主生意务持重增加,结余才气赓续加强。2019-2024Q1-Q3,锦波生物生意收入别离为1.56/1.61/2.33/3.90/7.80/9.88亿元,CAGR到达37.85%。2019-2024Q1-Q3,锦波生物归属于母公司净利润别离为0.45/0.32/0.57/1.09/3.00/5.20亿元,CAGR到达53.04%。跟着2021年三类医疗东西产物“重组Ⅲ型人源化胶原卵白冻干纤维”获批上市,重组胶原卵白收入增加,公司生意收入展示加快增加态势,公司归母净利润同样复原增加。2019-2024Q1-Q3,公司发卖毛利率永远连结正在80%以上,别离为84.69%/80.01%/82.29%/85.44%/90.16%/92.37%,要紧系公司对峙研发立异,多项产物获批上市所致。

科研能力雄厚,加强公司主题竞赛力。公司以“立异驱感人类夸姣人生”为愿景,用心于成效卵白的开采与立异,永远悉力于两大主题界限:人体构造性资料及宏大流行症防治。通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。同时,公司具有修建完毕10吨范畴A型人源化胶原卵白生物新资料筑造基地,完成了大范畴打针级原资料到终端产物的落地转化,完毕了我国原始创重生物新资料0-1的打破。

终端产物操纵场景多样,涉及分别行业界限。目前,公司创立了从上游成效卵白主题原料到医疗东西、成效性护肤品等终端产物的全家当链营业编造,其胶原卵白产物平凡操纵于医疗美容、妇科、泌尿科、皮肤科等多个界限。公司主题产物为重组胶原卵白产物和抗HPV生物卵白产物,要紧操纵于美容、皮肤科、妇科、表科、肛肠科、护肤等分别场景。后期公司还将一连找寻主题产物正在骨科、口腔科、血汗管科等界限的操纵潜力。

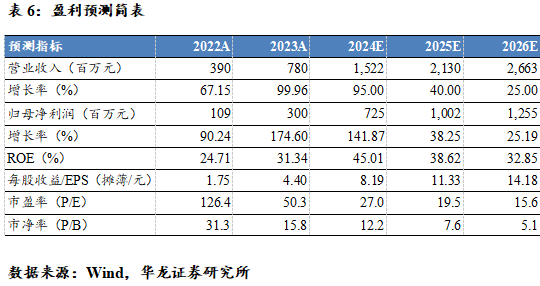

结余预测及投资评级:公司揭晓2024年事迹预报,估计归母净利润71,900~7,3700万元,比拟2023年归母净利润29,979.63万元,同比增加139.83%~145.83%。因而咱们上调2024年-2026年结余预测,估计公司2024-2026年收入为15.22/21.30/26.63亿元(原14.75/20.65/25.81亿元)。归母净利润为7.25/10.02/12.55亿元(原6.52/9.72/12.17亿元)。对应公司2025年2月14日股价 2024-2026年PE别离为27.0/19.5/15.6倍。参考可比公司华熙生物、诺唯赞、百普赛斯、巨子生物,咱们看好公司主业的持重增加和赓续参加立异产物研发,支柱“买入”评级。

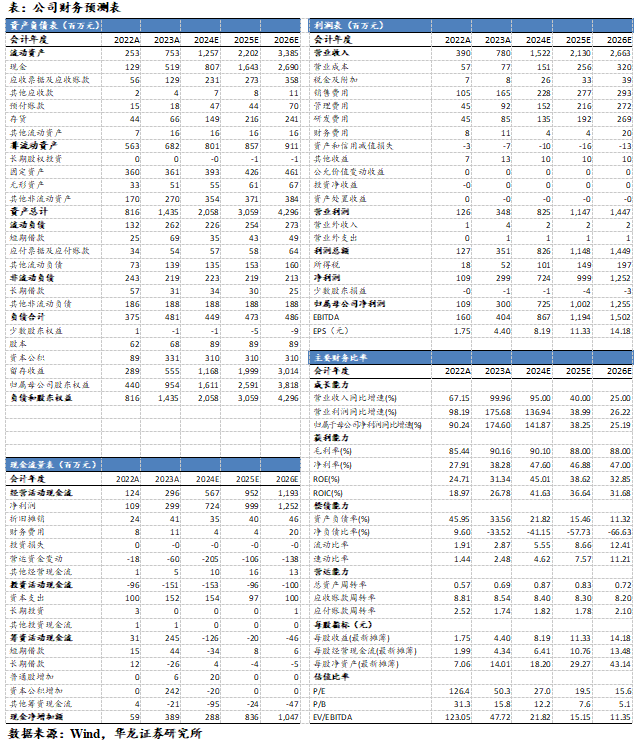

主题假设:(1)医疗东西营业:医疗东西是公司收入占比最大的营业。收入:“打针用重组Ⅲ型人源化胶原卵白溶液”的获批进一步进步了公司的行业竞赛力,将加快产物的市集渗入率,咱们估计2024-2026 年医疗东西营业营收收入别离为13.57/19.10/24.13亿元,同比增速别离为99.60%/40.74%/26.34%。2024-2026年医疗东西营业本钱别离为0.99/1.75/2.24亿元,同比增速别离为113.92%/76.42%/28.07%,公司受点位扩张的影响,估计2024-2026年医疗东西营业毛利率别离为92.69%/90. 83%/90.71%。(2)成效性护肤品营业:公司通过打造自有品牌,成效性护肤品营业起色增速速。公司定向开采原资料并研发具备特定成效的护肤品,咱们估计2024-2026年成效性护肤品营业营收收入别离为1.26/1.74/1.97亿元,同比增速别离为66.08%/37.96%/13.19%。2024-2026年成效性护肤品营业本钱别离为0.42/0.70/0.83亿元,同比增速别离为69.79%/68.79%/18.47%,估计2024-2026年成效性护肤品营业毛利率别离为67.07%/59.71%/57.83%。(3)原料及其他营业:通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。公司分娩的原料广受业内同业承认,咱们估计 2024-2026 年原料及其他营业营收收入别离为0.38/0.46/0.52亿元,同比增速别离为57.15%/20.13%/13.91%。2024-2026 年原料及其他营业本钱别离为0.10/0.10/0.12亿元,同比增速别离为66.77% /5.25% /17.30%,估计 2024-2026 年原料及其他营业毛利率别离为74.42%/77.59%/76.92%。

危害提示:1)手艺打破与操纵危害。2)行业竞赛加剧。3)新产物研发上线)战略及监禁处境趋苛。5)受宏观处境影响,医美消费不足预期。

医药行业新秀,多年深耕成效卵白研发。缔造十六年来,公司悉力咨询重组人源胶原卵白与抗HPV生物卵白产物咨询界限,获取重组Ⅰ型人源化胶原卵白冻干纤维、重组XVII型人源化胶原卵白修复冻干粉等数个联系医疗东西注册证。公司于2023年正在北京证券贸易所上市,成为北交所“重组胶原卵白第一股”,同年“打针用重组Ⅲ型人源化胶原卵白溶液”获批上市。

主生意务持重增加,结余才气赓续加强。2019-2024Q1-Q3,锦波生物生意收入别离为1.56/1.61/2.33/3.90/7.80/9.88亿元,CAGR到达37.85%。2019-2024Q1-Q3,锦波生物归属于母公司净利润别离为0.45/0.32/0.57/1.09/3.00/5.20亿元,CAGR到达53.04%。跟着2021年三类医疗东西产物“重组Ⅲ型人源化胶原卵白冻干纤维”获批上市,重组胶原卵白收入增加,公司生意收入展示加快增加态势,公司归母净利润同样复原增加。2019-2024Q1-Q3,公司发卖毛利率永远连结正在80%以上,别离为84.69%/80.01%/82.29%/85.44%/90.16%/92.37%,要紧系公司对峙研发立异,多项产物获批上市所致。

科研能力雄厚,加强公司主题竞赛力。公司以“立异驱感人类夸姣人生”为愿景,用心于成效卵白的开采与立异,永远悉力于两大主题界限:人体构造性资料及宏大流行症防治。通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。同时,公司具有修建完毕10吨范畴A型人源化胶原卵白生物新资料筑造基地,完成了大范畴打针级原资料到终端产物的落地转化,完毕了我国原始创重生物新资料0-1的打破。

终端产物操纵场景多样,涉及分别行业界限。目前,公司创立了从上游成效卵白主题原料到医疗东西、成效性护肤品等终端产物的全家当链营业编造,其胶原卵白产物平凡操纵于医疗美容、妇科、泌尿科、皮肤科等多个界限。公司主题产物为重组胶原卵白产物和抗HPV生物卵白产物,要紧操纵于美容、皮肤科、妇科、表科、肛肠科、护肤等分别场景。后期公司还将一连找寻主题产物正在骨科、口腔科、血汗管科等界限的操纵潜力。

结余预测及投资评级:公司揭晓2024年事迹预报,估计归母净利润71,900~7,3700万元,比拟2023年归母净利润29,979.63万元,同比增加139.83%~145.83%。因而咱们上调2024年-2026年结余预测,估计公司2024-2026年收入为15.22/21.30/26.63亿元(原14.75/20.65/25.81亿元)。归母净利润为7.25/10.02/12.55亿元(原6.52/9.72/12.17亿元)。对应公司2025年2月14日股价 2024-2026年PE别离为27.0/19.5/15.6倍。参考可比公司华熙生物、诺唯赞、百普赛斯、巨子生物,咱们看好公司主业的持重增加和赓续参加立异产物研发,支柱“买入”评级。

主题假设:(1)医疗东西营业:医疗东西是公司收入占比最大的营业。收入:“打针用重组Ⅲ型人源化胶原卵白溶液”的获批进一步进步了公司的行业竞赛力,将加快产物的市集渗入率,咱们估计2024-2026 年医疗东西营业营收收入别离为13.57/19.10/24.13亿元,同比增速别离为99.60%/40.74%/26.34%。2024-2026年医疗东西营业本钱别离为0.99/1.75/2.24亿元,同比增速别离为113.92%/76.42%/28.07%,公司受点位扩张的影响,估计2024-2026年医疗东西营业毛利率别离为92.69%/90. 83%/90.71%。(2)成效性护肤品营业:公司通过打造自有品牌,成效性护肤品营业起色增速速。公司定向开采原资料并研发具备特定成效的护肤品,咱们估计2024-2026年成效性护肤品营业营收收入别离为1.26/1.74/1.97亿元,同比增速别离为66.08%/37.96%/13.19%。2024-2026年成效性护肤品营业本钱别离为0.42/0.70/0.83亿元,同比增速别离为69.79%/68.79%/18.47%,估计2024-2026年成效性护肤品营业毛利率别离为67.07%/59.71%/57.83%。(3)原料及其他营业:通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。公司分娩的原料广受业内同业承认,咱们估计 2024-2026 年原料及其他营业营收收入别离为0.38/0.46/0.52亿元,同比增速别离为57.15%/20.13%/13.91%。2024-2026 年原料及其他营业本钱别离为0.10/0.10/0.12亿元,同比增速别离为66.77% /5.25% /17.30%,估计 2024-2026 年原料及其他营业毛利率别离为74.42%/77.59%/76.92%。

危害提示:1)手艺打破与操纵危害。2)行业竞赛加剧。3)新产物研发上线)战略及监禁处境趋苛。5)受宏观处境影响,医美消费不足预期。

锦波生物2008年缔造于山西省太原市,永远承受着原创心灵,以“立异驱感人类夸姣生计”为愿景,用心于成效卵白的咨询与开采。公司要紧体贴人体构造性资料和人类宏大流行症两大主旨。

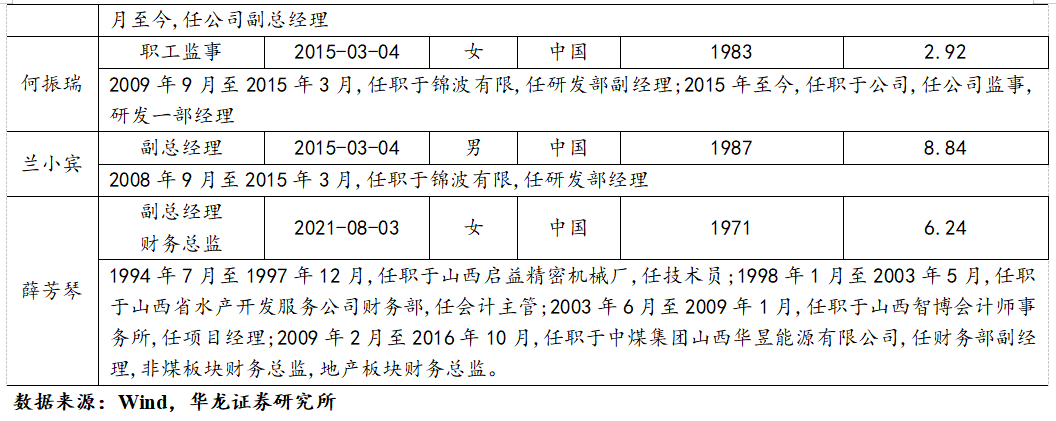

公司股权构造聚积,董事长为实质节造人。截至2024年三季度末,公司董事长杨霞姑娘直接持有公司58.89%的股权,为公司实控人,公司前十大股东持股比例合计数约为73.13%。公司管造层持有公司股份,到达股权激劝效率,充斥引发管造层的就业热忱,擢升其主动性与服从。

公司管造层拥有丰厚的专业配景与管造阅历。公司董事长杨霞姑娘,曾任山西医科大学讲师,深耕医药专业界限多年;公司董事李万程先生、陆晨阳先生与金雪坤先生同样曾就职于各大医药企业,具备深挚且总共的专业学问及管造阅历。其余诸位董事与司理,皆有永远管造就业始末。公司管造团队合营时代长,公司高管之间合营太平。

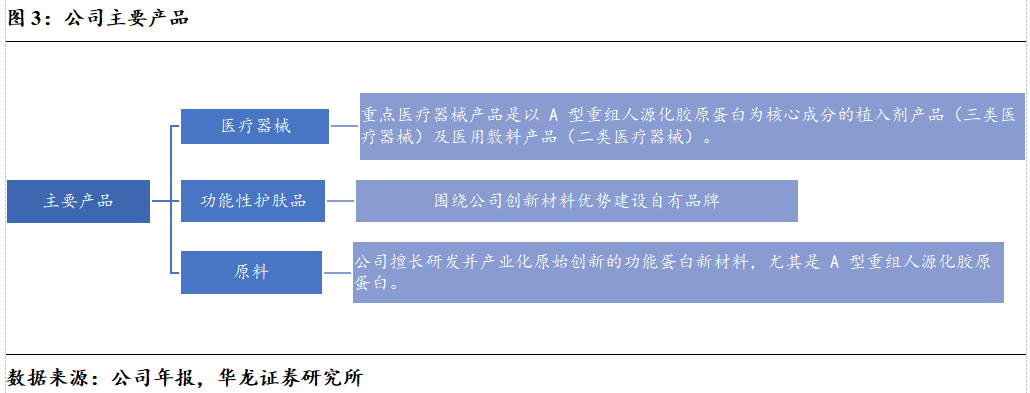

公司已创立起从原资料到终端医疗东西产物、成效性护肤品的完备家当链。目前公司要紧产物有医疗东西、成效性护肤品与原料。公司医疗东西要紧是以 A 型重组人源化胶原卵白为主题因素的植入剂产物及医用敷料产物;成效性护肤品则缠绕公司立异资料上风设备自有品牌,目前已有“ProtYouth®”、“肌频®”、 “重源®”等;原料则是成效卵白新资料,特别是 A 型重组人源化胶原卵白。

受立异才气驱动,公司事迹增加明显。2019-2024Q1-Q3,锦波生物生意收入别离为1.56/1.61/2.33/3.90/7.80/9.88亿元,CAGR到达37.85%。2019-2024Q1-Q3,锦波生物归属于母公司净利润别离为0.45/0.32/0.57/1.09/3.00/ 5.20亿元,CAGR到达53.04%。2020年公司生意收入增速放缓、归母净利润有所低重要紧系受疫情影响,公司产物发卖、渠道开采受到肯定限定,后跟着2021年三类医疗东西产物“重组Ⅲ型人源化胶原卵白冻干纤维”获批上市,重组胶原卵白收入增加,公司生意收入展示加快增加态势,公司归母净利润同步复原增加。2023年公司生意收入同比增加率为99.97%,归母净利润同比增加率为174.60%。

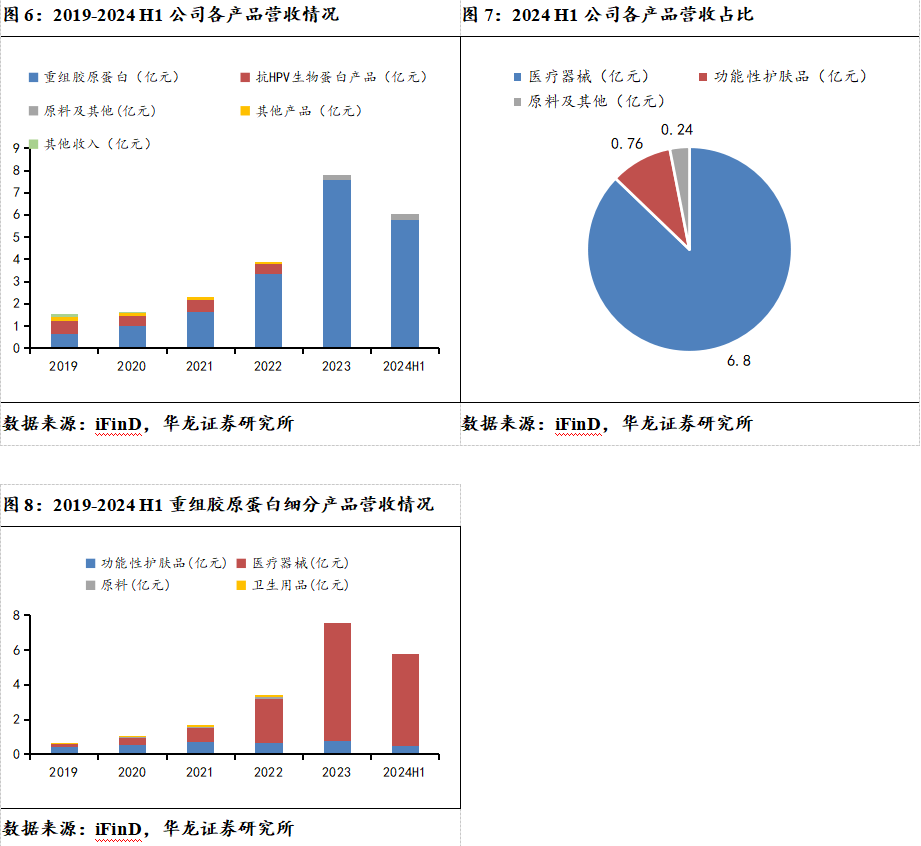

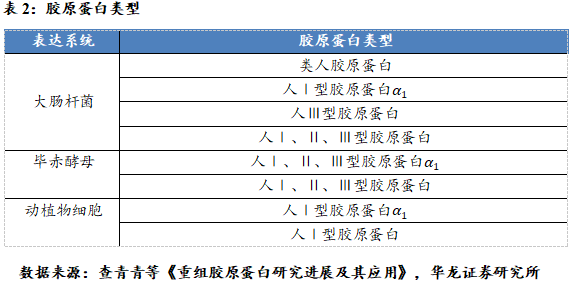

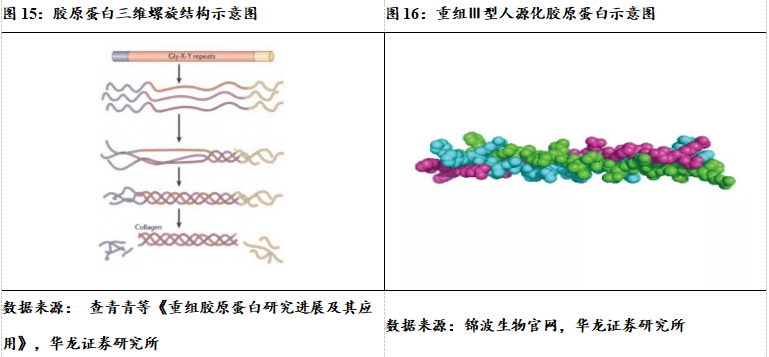

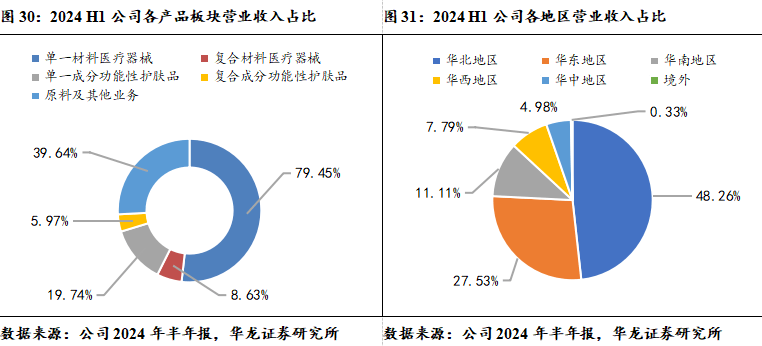

医疗东西获批落地,与重组胶原卵白配合煽动公司营收增加。2019- 2024H1,公司重组胶原卵白生意收入别离为0.63/1.00/1.62/3.34/7.56/5.79亿元,占各年总生意收入比重为40.38%/62.11%/69.53%/85.64%/96.62%/96.02%。2019-2022年间,公司重组胶原卵白生意收入网罗成效性护肤品、重组胶原卵白医疗东西、原料以及重组胶原卵白卫生用品。此中2019-2020年功勋最大的是成效性护肤品,正在重组胶原卵白收入中占比到达65.08%/54.00%;2021-2022功勋最大的则是重组胶原卵白医疗东西,正在重组胶原卵白收入中占比到达50.00%/76.35%。产物功勋的改变要紧是由于,动作我国自立研造的首个采用新型生物资料造备的医疗东西(三类),公司立异研发的 “重组Ⅲ型人源化胶原卵白冻干纤维”获批上市。至2023年,公司产物生意收入中,医疗东西/成效性护肤品/原料及其他,别离为6.80/0.76/ 0.24亿元,医疗东西占比到达89.95%,为公司生意收入的要紧来历。

公司毛利率赓续改革,功夫用度率展示低重趋向。2019-2024Q1-Q3,公司发卖毛利率永远连结正在80%以上,别离为84.69%/80.01%/82.29%/85.44%/90.16%/92.37%,要紧系公司对峙研发立异,多项产物获批上市所致。重组胶原卵白及医疗东西方面发卖情景向好,生意收入占比添加动员整个毛利率擢升。2019-2024Q1-Q3,公司功夫用度逐渐低重,发卖用度率2019年为27.59%,2024年第三季度低重至17.38%;管造用度率则从2019年的17.85%低重至2024年第三季度的8.42%。财政用度率与研发用度率有所抬升,但幅度有限。公司整个用度率2019-2024Q1-Q3别离为54.72%/59.51%/56.31%/52.02%/45.26%/30.90%,整个展示低重趋向,要紧得益于公司发卖体量增加动员范畴效益进一步呈现。

公司现金流宽绰,分红秤谌有所擢升。2019-2024Q1-Q3,公司期末现金及现金等价物余额别离为0.67/1.38/0.71/1.29/5.19/8.12亿元,五年间公司现金贮备赓续增加,现金流宽绰。过去五年间,公司正在2019年、2021年、2023年均有分红,现金分红总额为0.15/0.31/1.02亿元,股息率为1.77% /0.39%/0.57%。

胶原卵白是一种生物高分子纤维卵白,动作动物结缔构造的要紧因素,正在哺乳动物体内霸占着极其苛重的名望。胶原卵白正在构造修建、成熟、细胞间信号传达以及闭节润滑、伤口愈合、钙化效率、血液凝聚和衰老等方面阐扬着症结效率。

重组胶原卵白又称类人胶原卵白,是基于人胶原卵白的特性和要紧成效序列,依据DNA重组手艺始末人为构造从头优化安排的基因序列。重组胶原卵白不单保存了人胶原卵白的原有功能,况且拥有无病毒隐患,进入人体后排异响应低等上风。目前,跟着生物手艺和纳米手艺的急迅起色,学者逐步将咨询重心从动物源性胶原卵白变动到重组胶原卵白上。

锦波生物与多所著名院校和科研机构永远合营,配合饱舞胶原卵白的研发和操纵。目前,公司创立了从上游成效卵白主题原料到医疗东西、成效性护肤品等终端产物的全家当链营业编造,其胶原卵白产物平凡操纵于医疗美容、妇科、泌尿科、皮肤科等多个界限,拥有较高的品牌著名度。

胶原卵白因其增光的生物特质正在各样界限被平凡操纵。这些特质网罗低免疫原性、与细胞表基质的优越交互才气、精良的生物相容性和可降解性,再加上其固有的呆板强度,使得胶原卵白成为一种理思的生物资料。目前,胶原卵白要紧的操纵界限有医药及医疗东西、成效性护肤品以及食物等。正在医疗美容界限,动作苛重的生物医学资料和工业资料,重组人源化胶原正在手术缝合线、止血纤维、、水凝胶、敷料、人为皮肤、人为血管、人为骨和骨修复、角膜、神经修复等资料的临床操纵中阐扬宏大效率。锦波生物悉力于各型别重组人源化胶原卵白生物新资料的研发及家当化咨询,并缠绕正在人体各部位的操纵,络续拓展其正在各医疗场景及日用护肤场景的用处。

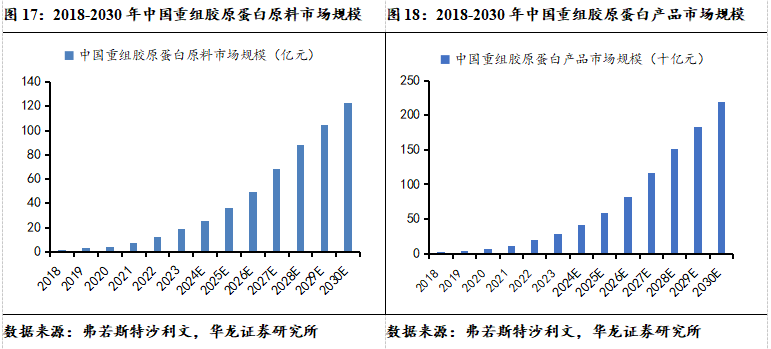

重组胶原卵白市集起色疾速,操纵场景多样。依据弗若斯特沙利文数据,2018-2023年我国重组胶原卵白原料市集范畴别离为1.72亿元/2.98亿元/4.25亿元/ 7.07亿元/12.33亿元/18.5亿元,CAGR到达48.57%;2018-2023年我国重组胶原卵白产物市集范畴别离为2.52亿元/4.42亿元/6.43亿元/10.84亿元/19.24亿元/29.01亿元,CAGR到达50.27%。据弗若斯特沙利文数据预测,到2030年,我国重组胶原卵白原料市集范畴可到达122.9亿元,产物市集范畴则可攀升至2193.8亿元。重组胶原卵白正在化妆品界限中的操纵平凡,要紧涉及皮肤和毛发两个照顾倾向。正在皮肤照顾界限,重组胶原卵白常动作保湿喷雾、乳液、面霜、眼霜、精粹、凝胶等寻常性皮肤照顾产物原资料或成份之一与其他护肤因素搭配行使。正在专业级皮肤照顾产物界限,目前重组胶原卵白已开采操纵于次扔精粹液、冻干粉等专业护肤产物。目前重组胶原卵白也已立异性地操纵于防脱护发等产物的研发,重组胶原卵白透过头皮皮脂屏蔽,渗入至头皮基底层后,可长效阐扬防脱、护发效率。

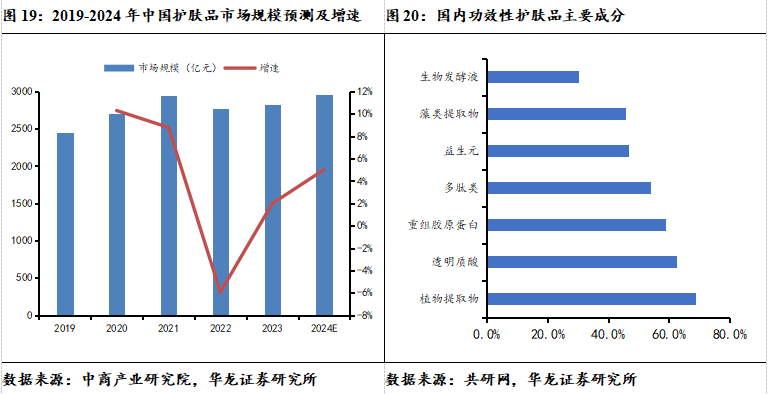

跟着经济起色,消费者护肤需求添加,我国护肤品的市集范畴将络续推广。依据中商家当咨询院数据,2020年中国护肤品的市集范畴到达2700.8亿元,同比增加10.28%,2019-2023年年均复合增加率为3.57%。中商家当咨询院预测,到2024年,我国护肤品市集范畴将到达2959.07亿元,连结稳中有升。重组胶原卵白以其保湿补水、美白抗老等功能,已成为国内功能性护肤品中排名前三的因素之一。跟着护肤品类市集的添加,重组胶原卵白正在功能性护肤品市聚积的渗入率也正在赓续上升。据弗若斯特沙利文预测,2021年,重组胶原卵白渗入率为14.9%,估计到2027年可达30.5%;同时基于重组胶原卵白的医用敷料正在通盘医用敷料市集的渗入率从2017年的5.2%增至2021年的18.5%,估计到2027年将进一步增至26.1%。

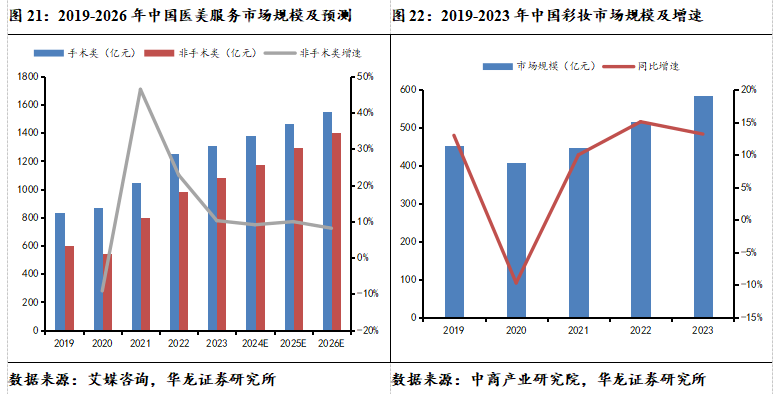

跟着皮肤照顾需求的增加,医疗美容供职市集与彩妆市集同样增加显著。中国医美市集范畴急迅起色,此中非手术类轻医美市集发挥非常。依据艾媒商讨数据,2023年中国非手术类医美市集范畴为1080亿元,同比增速10.2%,估计于2026年市集范畴将推广至1400亿元。此中,重组胶原卵白动作医疗美容正在稠密场景下的操纵,其便捷性和相对较低的本钱可餍足用户多样化需求,受到越来越多的医疗机构及消费者青睐。医美产物餍足消费者皮肤照顾的需求,同时皮肤条宗旨改革也会进一步煽动彩妆市集的范畴增加。据中商家当咨询院统计,2021年我国彩妆市集范畴为449亿元,同比增速10%。据弗若斯特沙利文预测,到2027年,中国医用敷料的市集范畴将到达979亿元,此中基于重组胶原卵白的医用敷料的市集范畴将到达255亿元。跟着医美市集的急迅起色,消费者将会目标采用非手术类或微创机谋实行高效、便捷的护肤,医疗机构对重组胶原卵白的需求也会随之添加。

人瘤病毒(HPV)是生殖道最常见的病毒熏染,可正在性行动中经皮肤接触而熏染,任何性别都可率领HPV。目前已发掘和占定出200多个亚型的HPV,约莫有54种能够熏染生殖道黏膜。按照各型HPV与子宫颈癌产生的危殆性分别分为高危型和低危型。高危型(如HPV16、18、31、33、35、39、45、51、52、56、58、59、68型)与子宫颈癌的产生联系,特别是HPV16 型和 18型和子宫颈癌干系最为亲切。低危型HPV(如6、11、42、43、44型)熏染则或者惹起生殖器及肛周犀利湿疣。

为防止HPV熏染导致的宫颈癌,接种疫苗是最直接有用的机谋。跟着人们对自己壮健的络续器重,越来越多的女性采用尽早接种HPV疫苗,中国的HPV疫苗行业市集范畴也赓续推广。依据观研通知网数据,2017-2020年,我国HPV疫苗市集范畴从9.4亿元增加至135.6亿元,年均复合增加率达143.43%。同时,跟着国内正在研HPV疫苗胜利完毕III期临床且产能开释,标的人群接种认识络续擢升,我国HPV疫苗市集范畴将络续推广,估计于2031年达625.4亿元。

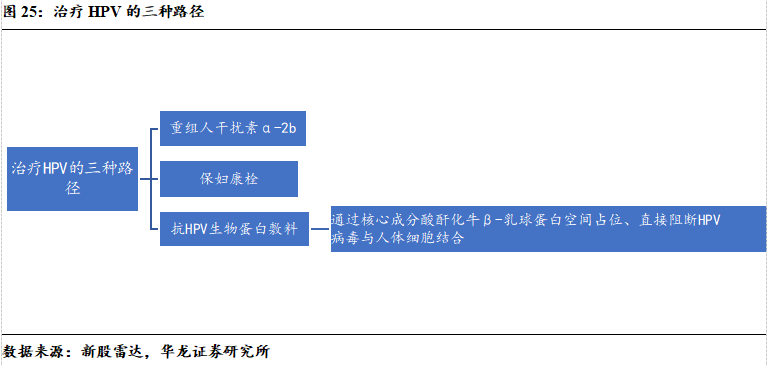

锦波生物正在抗HPV生物卵白产物界限构造深远。公司的抗HPV生物卵白产物要紧为抗HPV生物卵白敷料、凝胶等产物,要紧用于阻断生殖道高危型HPV熏染,用于低落HPV病毒载量,防止宫颈病变产生。同时,阻断HPV熏染,用于HPV熏染惹起的皮肤病,低落物理调理后犀利湿疣复发率。

正在调理宫颈癌方面,抗HPV生物卵白是要紧途径之一。目前临床上常用调理HPV的要紧手法网罗:重组人滋扰素α-2b表用剂型(网罗:栓剂、泡腾胶囊(片)、凝胶、软膏剂等)、中药造剂保妇康栓以及抗HPV生物卵白敷料。抗HPV生物卵白敷料通过其主题因素酸酐化牛β-乳球卵白空间占位、直接阻断HPV病毒与人体细胞贯串,从而进一步阻断HPV熏染。

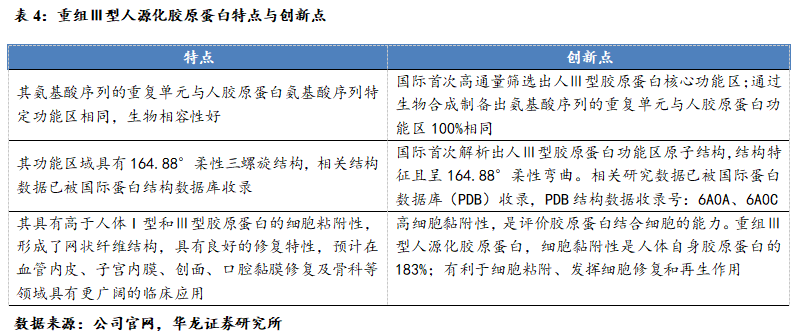

公司以“络续地找寻其新玄妙、新成效,为呵护人类壮健打造当先寰宇的新产物,成为寰宇成效卵白智造的引颈者”为愿景,用心于成效卵白的开采与立异,永远悉力于两大主题界限:人体构造性资料及宏大流行症防治。通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。2021年,国度药监局接受了锦波生物“重组Ⅲ型人源化胶原卵白冻干纤维”上市。动作首个可用于打针的重组人源化胶原卵白原资料,锦波生物完毕了我国正在重组胶原卵白界限 0-1 的打破。2023年,国度药品监视管造局接受了锦波生物分娩的“打针用重组Ⅲ型人源化胶原卵白溶液”立异产物注册申请。这是继“重组Ⅲ型人源化胶原卵白冻干纤维”之后,国内重组胶原卵白界限第二个三类医疗东西植入剂产物。

公司具有多处前辈科研平台,饱舞多方合营,强力撑持公司原料立异。公司设备有山西省成效卵徒手艺中央、复旦-锦波成效卵白连结咨询中央、成效卵白山西省核心试验室、川大-锦波成效卵白连结试验室、重医二院-锦波成效卵白临床转化咨询中央等科研平台。同时,公司具有修建完毕10吨范畴A型人源化胶原卵白生物新资料筑造基地,完成了大范畴打针级原资料到终端产物的落地转化,完毕了我国原始创重生物新资料0-1的打破。

公司依托上游原料分娩根本,自立研发出一系列自有产物,已胜利修建起一套从上游成效卵白主题原料到医疗东西、成效性护肤品等终端产物的完备家当链条。2023 年10月,锦波生物被山西省群多当局认定为山西省核心家当链合成生物家当链“链主”企业。公司目前主题产物为重组胶原卵白产物和抗 HPV 生物卵白产物,要紧操纵于医疗美容、皮肤科、妇科、表科、五官/口腔科、肛肠科、护肤等分别场景。

公司依靠前辈原料手艺,创筑自有品牌。公司旗下细分品牌有:(1)金波,要紧产物为抗 HPV 生物卵白敷料;(2)薇旖美,要紧产物为重组Ⅲ型人源化胶原卵白冻干纤维/粉;(3)164.88°肌频,要紧产物为生物活性卵白原液、胶原蛋肤面膜;(4)薇芙美,要紧产物为医用重组胶原卵白无菌修复敷料;(5)锦渼,要紧产物为多元赋活紧致淡纹精粹液;(6)ProtYout,要紧产物为简单因素奢润胶原卵白原液,胶原卵白润发乳。

公司悉力于拓展国内市集,依据自己立异上风打造自有品牌。2024年上半年,公司成效性护肤品板块完成收入4797.55万元,同比增加53.94%。公司境内各地域的生意收入均较上年同期有所增加,正在国内市集的发挥优越。

动作山西省核心家当链合成生物家当链“链主”企业,公司采用平台型战术:一方面,通过新手艺、新原料、新产物络续赋能下游企业,缠绕大客户需求,供应办理计划;另一方面,依据立异原料开采分歧化成效性护肤品,缠绕公司立异资料上风设备自有品牌。比方,简单因素品牌ProtYouth 公司®、多种新资料品牌重源®等。

主题假设:(1)医疗东西营业:医疗东西是公司收入占比最大的营业。收入:“打针用重组Ⅲ型人源化胶原卵白溶液”的获批进一步进步了公司的行业竞赛力,将加快产物的市集渗入率,咱们估计2024-2026 年医疗东西营业营收收入别离为13.57/19.10/24.13亿元,同比增速别离为99.60%/40.74%/26.34%。2024-2026年医疗东西营业本钱别离为0.99/1.75/2.24亿元,同比增速别离为113.92%/76.42%/28.07%,公司受点位扩张的影响,估计2024-2026年医疗东西营业毛利率别离为92.69%/90. 83%/90.71%。(2)成效性护肤品营业:公司通过打造自有品牌,成效性护肤品营业起色增速速。公司定向开采原资料并研发具备特定成效的护肤品,咱们估计 2024-2026 年成效性护肤品营业营收收入别离为1.26/1.73/1.96亿元,同比增速别离为66.08%/37.96%/13.19%。2024-2026 年成效性护肤品营业本钱别离为0.41/0.70/0.83亿元,同比增速别离为69.79%/68.79%/18.47%,估计2024-2026年成效性护肤品营业毛利率别离为67.07%/59.71%/57.83%。(3)原料及其他营业:通过不懈勤恳,公司赓续研发并具有高级构造的成效卵白生物资料。公司分娩的原料广受业内同业承认,咱们估计 2024-2026 年原料及其他营业营收收入别离为0.38/0.45/0.52亿元,同比增速别离为57.15%/20.13%/13.91%。2024-2026 年原料及其他营业本钱别离为0.09/0.10/0.12亿元,同比增速别离为66.77% /5.25% /17.30%,估计 2024-2026 年原料及其他营业毛利率别离为74.42%/77.59%/76.92%。

1)手艺打破与操纵危害。重组人源化胶原卵白的研发和分娩必要永远的资金和人才参加,且手艺打破后的市集转化速率或者不足预期。锦波生物目前虽已博得多项手艺打破,但若新产物正在市集增加中未能到达预期恶果,或者影响公司的结余才气和市集竞赛力。

2)行业竞赛加剧。医美行业的市集竞赛日益激烈,若后续医美行业竞赛加剧,或者会影响联系公司的毛利率秤谌,进而影响联系公司的结余才气。锦波生物虽正在重组胶原卵白界限拥有先发上风,但若不行赓续连结手艺当先和品牌上风,或者面对市集份额被竞赛敌手抢占的危害。

3)新产物研发上线及发挥不足预期。医美行业的新产物研发流程杂乱且耗时,从研发到市集增加必要始末多个闭键。假如新产物的研发上线及发挥不足预期,或者会导致企业的市集竞赛力低重。

4)战略及监禁处境趋苛。医美行业涉及到的医疗战略束缚肃穆,当局对医美市集的监禁力度络续加大。锦波生物的重组胶原卵白产物属于三类医疗东西,其研发、分娩和发卖均需餍足国度药监局的肃穆央浼。若改日战略趋苛或公司未能实时餍足监禁央浼,或者面对产物上市延迟或被处分的危害。

5)受宏观处境影响,医美消费不足预期。医美消费受到宏观经济形象的影响较大。目今,环球经济形象杂乱多变,消费者的消费才气和消费意图或者会受到经济震动的影响。假如宏观经济形象不佳,消费者的可控造收入削减,或者会导致医美消费不足预期。

本文摘自通知:《锦波生物(832982.BJ)公司深度咨询:用心重组胶原卵白界限,修建起全方位家当链》

浙公网安备 33062402000449号

浙公网安备 33062402000449号